颠覆了家电零售业的国美、苏宁没想到这么快轮到自己被颠覆。

中华商业信息中心数据显示,2014年前六个月全国百家重点大型零售企业零售额同比下降 0.2%。而阿里、京东等电商交易金额均以50%以上的速度增长。其实,颠覆国美、苏宁的不是某几家电商而是这个时代。

面临时代巨变,面对共同的竞争对手——主营家电、身陷巨亏却喊出“赚取千亿利润”的京东,当年伯仲难分的苏宁国美分道扬镳,苏宁不惜一切代价转型、连字号都改成了苏宁云商。国美对电商浅尝辄止,口头上说得热烈,实际上采取保存实力、待机而动的策略。

8月18日、25日和30日,京东、国美、苏宁先后公布了截至2014年6月30日的财报,从中可以透视各家不同的战略及其效果。

营收:京东来势汹汹

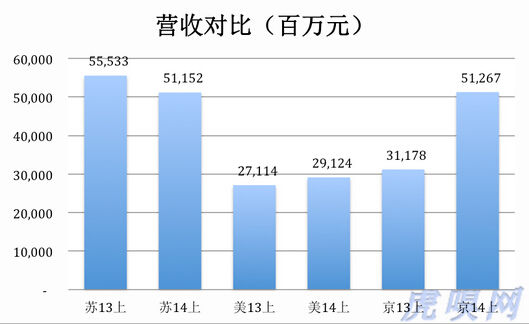

2014年上半年,京东营收同比增长64.4%,以512.7亿夺得第一名,苏宁以511.5亿屈居第二。苏宁令人吃惊的不是与京东1.2亿元的营收差距,而是同比7.9%的降幅。采取“保守疗法”的国美反而录得7.4%的增幅,但291.2亿元营收(上市部分)与京东、苏宁的差距着实不小。

国美将电商放到了从属地位。财报称:“本集团將国美在线的采购、物流、门店继续进行整合,使国美在线从原来独立运营或逐渐转变为与整个集团的整体运营,共享本集团的低成本高效率供应链。”说得好听,实际上国美在线失去了独立运营资格。

苏宁对上半年营收下降给出的解释为:“2014年进入‘转型的实质阶段’和‘战略的执行阶段’。因此一季度营收出现波动,但二季度已经与去年同期持平,环比增幅达24%,互联网业务环比增长 51%。”

除了营收,电商更喜欢用总交易金额(GMV)来相互攀比。根据财报,2014年前6个月京东GMV达到1071亿元,其中自营、第三方分别为704亿元和367亿元。但是,京东512.7亿营收中,自营业务收入为488亿元,平台服务收费24.7亿元。自营业务GMV是704亿元,营收488亿元,两者之间的差值应当是京东各种打折、促销活动造成的。这样一来,京东按原价报出的GMV就有了30%的水分。

效益:京东毛利润率低,不是钱能解决的问题

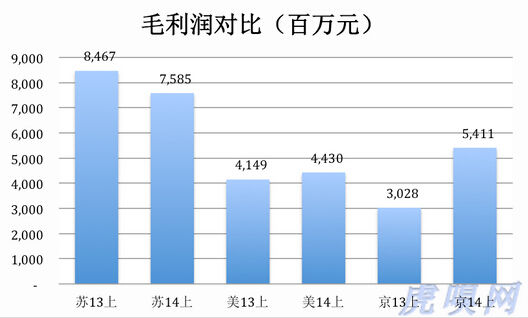

2014年上半年,苏宁、国美毛利润率分别为14.8%和15.2%,京东只有10.6%。所以,尽管京东营收较苏宁高1.2亿元,毛利润却少21.7亿元。

问题是,京东10.6%的毛利润率还是自营与第三方服务收入合并的结果。如果拆开看,京东直营的毛利润率只有7 %(假设提供第三方服务毛利润率为80%;如果提供第三方服务毛利润率为70%,则直营毛利润率为7.6%)。这样算来,京东直营部分的毛利润率仅相当于苏宁、国美的一半。

毛利率低在哪儿?由于“差价双倍返还”式的价格战,苏、美、京的零售价不可能有“肉眼可辨”的差距,问题应该出在进货端。但京东采购量大、运营效率高,存货周转和账期分别只有32天和39天。另外,京东在预付款方面也远比苏美大方。2014年6月末,国美预付款余额约为22亿元,苏宁为35亿元(获得预付款最多的前五名供应商为:三星、美的、海尔、苹果、西门子)。而京东二季度末的“预付及其它流动资产”高达107.8亿元,比苏美两家之和还高一倍。

规模大、转周快、大笔支付预付款,家电厂商凭什么厚苏美薄京东呢?原因可以从两方面找:一是苏美与家电厂商“不打不成交”,形成“新人”难以企及的默契合作;二是苏、美基于近二十年的经验,能够更准确地预估林林总总家电产品的销量,把“预付资金、买断款型”策略运用得更好。

CopyRight © 2000-2024 北京协联源景信息科技有限公司 版权所有 | 京ICP备06048635号