各位领导、嘉宾以及观看线上直播的朋友们,大家好!我是京东厨卫的杨睦巍,今天分享危机下市场变化情况。

我今天带来的演讲共三个部分:第一部分,销售数据的扫描,第二部分,2020年第一个季度的消费人群滑向,第三部分,第一季度产品变化趋势。

首先进入第一部分:

受到第一季度疫情影响,2020年1月、2月,整个热水器的一个。

首先,我们来看一下京东大盘的销售趋势,由于疫情的影响,2020年1月、2月热水器销量同比,跟上一个季度相比是有所收窄的,3月上旬同比做到67.8%的增长,综合第一个季度来看,一个季度销量同比增长是27.4%,但是相对于环比去年的第四季度、第三季度而言,销量的增速是有所下滑的。

由于疫情抑制了装修的需求,我们通过右边这张图可以看到,在热水器的整个销售价位段上,500-1000这个价位段增速是远远高于其他价位段的增速,相对来说1000-1500之间的价位段是被500-1000的价位段有所压缩,但是1500以上的价位段相对于去年同期来说占比变化是不大的。

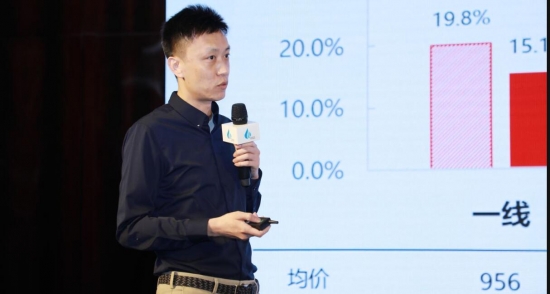

从市场级别的变化上看,由于四六线受到疫情的影响相对于一二线城市来看的话影响要小,所以Q1四到六线市场占比增速是要远远。

杨睦巍:再从各个市场级别的占比变化上来看,由于四到六线市场受到整个疫情影响的因素要小于一二线市场,所以从第一季度的表现来看,四到六线的销售占比有个比较明显的提升。由于像燃热、高端电热还有采暖这种强装修类产品的份额下降,导致整个热水器行业的均价是有一个普遍的下降,特别是在一线市场下降的幅度达到了11.3%。

杨睦巍:我们另外可以看到,下面有一个各线市场热水器均价的情况,我们可以看到一二三到六线城市整体的均价是基本上没有特别的。

我们再看一下各个市场的均价,从一到六线城市整个均价的变化不是很大,也就是说并不是说一线市场就非得要买这种相对廉价的产品。

我们再看一下各个大区的变化,这个疫情主要。

杨睦巍:那我们再来看一下全国各个大区的占比变化情况,华北、华中、华东这个区域2月份受到整个疫情的影响是较为描写的,尤其是华中地区2月份同比下降26.1%,再从右边湖北各地市的同比变化上来看的话,整个2月份湖北各省市处在了一个基本上销售暂停的情况。但是到了3月份,华中的这种重灾区出现了大面积的一个反弹,除了湖北省,像河南、江西各个省,整个出现了一个比较高的同比增长的情况。湖北省除了像武汉,包括孝感、实验、荆门这些区域销售仍然低迷,但是其他地市也出现了恢复的情况。

我们看第二部分,就是第一季度人均画像的变化情况。

首先我们从左边这张图可以看到第一季度热水器消费群体中女性的消费比例明显是提升的,从去年的大概有35%左右提升到今年40.58%,一个比较大的增长,也从某种程度上解释了为什么像彩钢以及渐变色这种颜值担当产品的畅销。

右边这张图是代表了各个年龄段占比的变化情况,我们可以看到35岁以下的年轻年龄段人群比例是在增长的,这些人群的特点是个性化比较明显,这些人的增长也推动了整个个性化需求的提升,差异化产品、差异化品牌接受程度也逐渐的提高。

接下来我们看一下已婚和未婚占比的变化,明显可以看到在第一个季度整个未婚人群的销售占比跟去年同期相比有一个比较大的下降,是降了7%,这就说明筹备婚房的用户比例的明显下降。刚才也说到了为什么一二线城市均价下降,跟这个也是有一定关系。还发现了一个比较有趣的情况,右边这张图大家可以看到一般支援以及教师,这部分用户比例跟同期相比有明显下降的趋势,也就是说在居家办公的这一期间段,像白领以及教师基本上都在家忙着在线会议、忙着办公,或者忙着直播、授课什么的,也像我题目上写的这个,居家办公这部分人在家办公可能不会比在现场办公更轻松。

最后我们来看一下整个热水器消费人群对于价格的敏感度。

一方面,热水器高敏感度人群的比例目前是最高的,达到了55%,另一方面可以看到,像轻敏感度以及不敏感,这部分的人均比例会有一个比较明显的提升。也就是说消费者的人群正在发生层级的变化,就是对于价格不太敏感、就是想买好产品的这一类消费者的人数是在不断上升的。

从右边这张图可以看到对于评论的敏感度的人群是更加集中了,像极度敏感、高度敏感与中度敏感的这一部分人群是有明显的增长。也就是说绝大部分的消费者对于这种产品的认知是来源于其他人的这种评价,而且这个集中度会逐渐上升。未来的话,比起这种价格因素,消费者可能更愿意售后以及其他的这个。

杨睦巍:也就是说未来相对于价格而言,消费者对于产品的服务,或者对于产品的口碑更加重视。

最后一部分就是2020年第一季度整个产品的一个趋势。

由于四到六线管网被覆盖的这种区域的销售份额的明显增长,推动了电热水器的占比有了一个明显的增长,此消彼长,燃气热水器受到安装管网的限制以及地方有一些保护主义的诸多限制,整个销售份额有个明显的下降,从今年第一季度销售占比是36.5%,跟同期相比下降了3.75个百分点。

第二个趋势是为了弥补线下销售的缺失,有很多大品牌纷纷把高端的产品引入到线上来销售,通过左边这张图可以看到,第一季度超过5000元以上的高端产品的品牌数量从去年的42个增长到今年第一季度的67个。右边这张无上可以看到5000块钱以上动销SKU数量从去年的314个增长到今年的523个,线上成为品牌寻求高端突破的一个主要的渠道。

从各个品类上来看的话,首先,电热水器同质化是比较严重的,60升的产品在第一季度的整个占比是超过了五层,电热品类也是陷入了无序的价格竞争的泥潭,不管什么产品,价格基本都集中在1000块钱左右。相对电热而言,整个燃气热水器相对电热有一个比较明显的抓手,就是零冷水,第一季度零冷水在京东占比达到了14.3%的占比,与去年同期相比净增12.7个百分点,未来零冷水这个产品有希望成为于中高端燃气热水器的标配。

由于消费人群的逐渐年轻化,年轻消费者对于这种颜值以及个性的诉求是增长的,就是传统的这种黑白配已经不再是产品外观的唯一的选择了。从左边左下角的这张图上可以看到,2020年第一季度彩壳类的产品在京东的占比是达到18.3%,远超去年6.5%的占比。右边放了几个图,举了一下例子,就是像渐变色、轻奢类的以及异形机这种产品的丰富,成功的激活了我们消费的人群。市场的多元化已经成为了未来主要的基调。

未来品牌方的话如何满足像年轻人群的个性需求以及柔性化的生产,是可能较长一段时间内品牌方的比较大的课题吧。

以上就是我今天的分享,谢谢大家!