[中国家电网]随着国际面板大厂的战略性撤退以及国内面板厂产能的提升,中国大陆地区在全球液晶电视面板市场的占有率正在稳步提升。

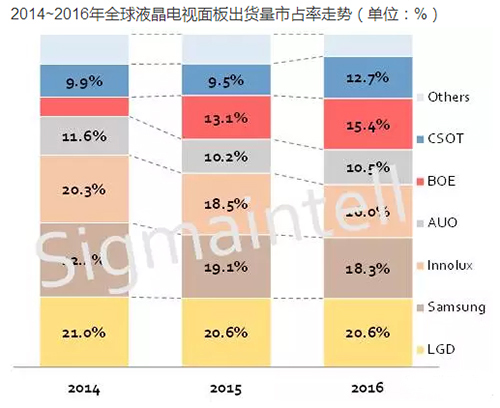

群智咨询发布的调查数据显示,2016年全球液晶电视面板出货量达到2.58亿片,数量同比下降2.5%。不过,从各面板厂商出货数量的表现来看,中国大陆地区面板厂产能持续扩充,出货数量超过台湾地区,仅次于韩国,排名全球第二。

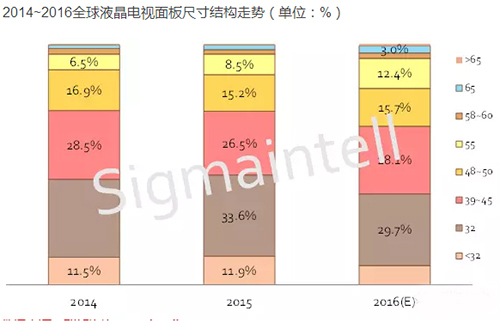

电视面板持续大尺寸化

虽然2016年全球液晶电视面板出货量同比减少,不过出货面积却达到了1.3亿平方米,同比大幅增长8%。全球电视市场容量已经接近饱和,出货数量很难持续增长,但是随着尺寸结构的不断调整,大尺寸面板将会迎来发展的春天。

群智咨询研究显示,随着大尺寸化的加速,43英寸以下的小尺寸面板出货数量出现了两位数的同比下降,比重明显萎缩。虽然32英寸依然是全球规模最大的尺寸,但是市场占比正在持续减少。

大尺寸方面,49英寸,55英寸和65英寸等市场主流大尺寸面板出货增长显著,在全球面板市场的比重大幅提升,其中55英寸占比提升到12.4%,65英寸占比提升到3%。群智咨询相关数据显示,2016年全球液晶电视面板的平均尺寸已经达到了42.7英寸,较去年增长2.1英寸。预计在未来的几年时间里,终端消费市场会引导电视市场持续大尺寸化,加上品牌厂商策略转换以及面板供应端的积极配合,全球液晶电视面板市场会持续朝着大尺寸化的方向发展。

中国大陆面板厂出货量占30% 排名全球第二

从分地区出货数量来看,韩国厂商依然保持领先优势。据了解,由于LG和三星正在积极优化产品结构往大尺寸和4K产品转移,所以供应面积增加,但整体出货数量均同比下滑。不过,LG和三星依然站稳了全球第一和第二的位置,特别是在大尺寸领域的竞争力持续增强。数据显示,LGD的市占率为20.6%,与去年持平,站稳全球第一宝座;三星方面因上半年制程改造良率不佳影响整体出货,以及11月底关闭7代线40英寸面板出货减少,市占率下降0.8个百分点排名第二。

与韩厂相比,台厂的市占率受到明显挤压,竞争力逐步衰退。台厂在新增产能方面表现保守,群创全年没有实际产能增加,加上台湾地震因素影响,群创今年的出货同比大幅减少16%。友达有30K的G8.5代产能增加,几乎用来增加55英寸生产,出货数量维持在2700万水平。群创的市占率下降2.6个百分点依然维持第三的排名;友达的生产和出货均表现比较稳定,市占率维持在10%左右。

以京东方和华星光电为代表的中国面板厂产能不断扩充,带动液晶电视面板的出货同比获得两位数的高增长,市占率也有显著提升。京东方重庆8.5代线持续扩产以及满产带动,产能有明显增加,液晶电视面板(剔除32英寸for MNT的数量)出货达到4000万台,市占率大幅提升到15.4%,排名第四,以微弱的差异仅次于群创;华星光电也得益于t2产线的扩产,市占率超过AUO挤进全球第五。中电熊猫的8.5代线在2016年一季度也实现量产,带动55英寸面板出货波动增加。

2016年京东方、华星光电和中电熊猫三个面板厂商的液晶电视面板出货量达到7673万片,合计市占率达到30%,出货数量超过台湾地区,仅次于韩国,排名全球第二。展望2017年,随着京东方和惠科等新的产线逐步量产,中国面板厂在全球液晶电视面板市场的占有率将会持续稳步提升。