GfK中怡康国内家电研究负责人王宏吉

王宏吉:尊敬的王秘书长、李总以及各位冰箱行业的同仁,大家下午好。

我今天给大家带来的这个报告叫做《从规模为王到价值深耕》,从去年的四季度,我们整个家庭行业不仅仅是冰箱,遭遇到了一些阶段性的挑战,这个挑战的过程当中,其实我们一直在思考,到底行业未来的发展方向,包括我们现在经历过国补到国补的逐渐有序的减弱,到未来我们甚至可以展望说后国补时代,冰箱行业、家电行业未来整个增长的路径,或者说我们发力的方向到底是什么?其实我们把整个的行业摸排之后,我们会发现整个家庭市场的规模,目前来讲其实核心的、主要的大家电品类,包括厨电品类,其实百货保有率已经非常高。

现在来讲整个规模总的盘子将近1万个亿,在这样的一个背景之下,我们的增长空间还是有的,但是增长的幅度很明显的是会比以前要降低很多的,所以我们的规模到了很大,但是增长会比较慢的一个阶段。在这样的背景之下,整个用户的需求如何更深层次的挖掘?从差异化的产品、用户需求的细分,包括到特定人群的开发,包括体现到产品层面,对整个冰箱,针对不同人群价值的深耕,所以我们取了这样的一个题目。

从过去十几年家电市场的规模走势来看,经历过家电下乡、以旧换新、地产的拉动、国补的拉动再到现在再来看的时候,我们会发现即使今年的一季度到现在国补仍然在持续,很多地区国补的资源相对还是比较充足的,但是我们的市场仍然面临着一些增长的压力,所以说我们看到整个政策对于整个需求拉动的边际效应是在递减的,所以整个政策的红利是在逐渐减弱的。我们看到很多的数据基本上是承压是比较严重的,具体的数大家可以看到去年四季度20%的负增长,到今年一季度,到后面大家可以看到一些数据,负增长的态势仍然是比较严重的,包括刚刚过去的五一,正在进行的618整个市场基本上还是形势比较严峻,我们看五一两位数以上的下降,所以整个形势现在面临着比较大的挑战。

另外一个来讲,我们看到在不同的产业板块当中,政策的反应或者说政策的拉动效应是不同的,去年我们看到对于小家电板块,以清洁电器、电饭煲等等这些品类为主的,包括咖啡机,这些新兴的,百货保有率比较低的产品,一旦有一点政策,包括行业的新的技术一旦推广开来,这种市场的弹性是比较大的。对于成熟的品类来讲,我们看到电视、冰箱、洗衣机、油烟机等等这些相对来讲弹性就没有那么大,对于空调这个产业来讲,因为去年跟今年补贴政策巨大的反转,导致这个行业去年弹性很大,今年由三台变一台之后,我们看到整个降幅在大家电里面降幅是最大的。

另外一个就是我们回到整个冰箱产业的整体来看,我们看到去年整个的走势先高后低,1-6月份市场表现非常好,2位数的增长,但是到8月份之后,整个市场进入到了下行的通道。这个是已经过去的数据,其实对我们的参考意义并不大,我想要说的是,今年的走势是跟去年的走势是完全相反的,这是我们目前初步的判断,去年前高后低,今年是前低后高,甚至到四季度我们判断市场会出现比较明显向上增长的态势,所以就这一块来讲,后面再给大家详细的讲。

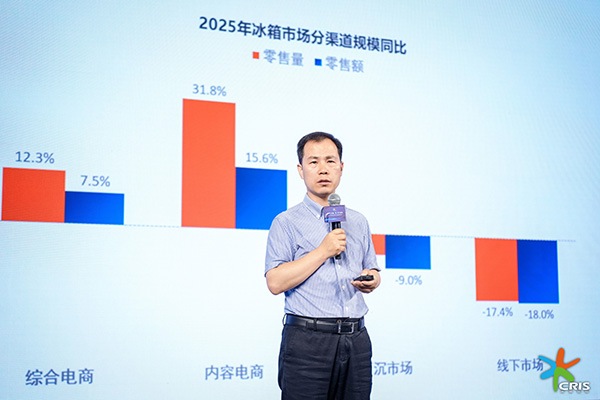

从整个渠道的增长来看整个线下渠道承压的情况是比较严重的,和国补资源的获取能力、垫资能力,以及对整个用户的覆盖能力来讲,各个渠道之间,现在已经形成了比较明显的各自的基本盘的用户,电商,包括综合电商,以京东、天猫,包括抖音、快手这些平台仍然实现了比较明显的增长,很多用户的购买习惯在疫情之后发生了很明显的转变,大家觉得以前到线上去买一些性价比比较高的产品去到线上去购买,线下会集中在购买比较高端的产品。

现在来讲,其实大家对于线上购物的信任度是提升到了一个比较高的程度,所以我们看到整个线上的平均单价,消费者对于高端产品的线上购买的担忧程度其实是在大幅降低的,这么来看的话,对整个线上,对高端销售未来的潜力是比较大的。

另外一个就是从整个冰箱产业产品的单价对比来看,线下的单价已经六千六百多块钱,这个其实是从2024年十一开始,我们看到整个单价从7000多块钱应该是触顶往下走了一走。我们看到两个最核心的,第一个就是线上线下之间价格的差异,另外就是单价的平均幅度变化,叠加到今年整个原材料价格大幅的上涨,现在来看我们看到一季度和2025年整个各品类单价的增长态势没有本质的差异,就是各品类核心的单价整体来看是下降的,有的品类甚至是降幅很大的,比如说大家看到的对开门,线下平均降了16%的价格,这个其实是说我们的量持平的话,这个规模就掉16%,如果量再降上5个点,整个品类20个点出去了。所以说整个行业的形势一方面是终端的价格面临着极度的内卷,另一方面就是整个原材料成本还在上涨,企业的利润面临着巨大的压缩,所以说这一块来讲,对于整个行业良性的发展,提高到了一个比较高的程度,所以我们后面讲为什么大家要跳出规模的竞争深耕价值,其实本质上来讲,是为了整个行业长期良性健康可持续的发展。

另外一个来讲,2026年国补的情况大家都知道,我就不细讲了,2026年开年以来的市场情况刚才也讲到一些,形势仍然比较严峻,我们看到整个国补的背景之下,冰箱内部各等效能级之间的占比发生了很大的变化,因为冰箱新的能效等级在2015年之后,大家推的力度是比较大的,整个的能效等级在国补出来之前,冰箱80%以上基本上都是一级能效的,国补出来之后,幅度提升到了更高的程度,90%左右一级能效的产品。另外一个来讲,就是整个一级能效产品的价格比其他的价格都要高很多,另外一个就是一级能效产品的价格的稳固程度相对来讲还是比较稳固的。

另外就是从成老师刚才所讲的新能效标准的实施,我们也在思考,整体的指标我就不在这里细讲,我们思考的是怎么思考的?我们去年和很多厂商包括行业其他的机构在交流的过程当中,大家就说,为什么国家要把这个标准提升的幅度拉得这么高?40%。我们当时给它举了一个例子,我们举的是新能源汽车的例子,为什么国家当时要大力的补贴新能源汽车?甚至一台车要补十几万块钱,这么大力度的去补?这么补的结果是什么呢?这么补的结果是补出了一条中国特别有竞争力的新能源产业链,新能源产业链成熟之后,就会发现中国新出口的三样,在全球的竞争力急剧的加强,尤其是在今年整个中东战争爆发之后,你会发现中国龙头的车企,二线的车企甚至新势力的车企出口的量呼呼地增长,为什么?因为油太贵了,大家都去买新能源的汽车,如果在十年前我们不去补出一条具备国际竞争力的新能源的供应链体系,今天你就吃不到这波红利。

在家电产业来讲,虽然我们在改革开放,从1983年到现在现在来讲中国的家电产业在全球的竞争力已经非常强,但是我们要走向美国、走向欧洲的时候,我们会发现,能效这个标准,欧洲是非常看重的,我们在这一波的国补执行的过程当中,把中国家电本身就很强的产业链能力,再把这个能效推向一个新的水平的时候,我们在整个国际上的竞争力会更强,所以这一块来讲,从长远的角度来讲,我们看到整个能效标准包括叠加国补的推动力对于中国整个家电产业的能效标准提升的国际意义。

另外一个点来讲,就是我们看到,整个价格,我们刚才讲到,能效的提升背后是成本,我们用更高效的压缩机、更好的真空隔热的材料,包括其他的成老师也讲了单价、成本提升的幅度,我们也看到在这样的一种情况之下,成本端在涨,原材料端也在涨,但是价格端大家一定要做到有合理利润良性的竞争,在今年规模负增长的情况下,对大家的考验更大。

另外一个就是大家竞争的焦点,从现在冰箱的容积来看大家都推大的,也确实出现了一些行业的乱象,对容积率的忽视。前几年行业龙头的品牌逐渐的向用户传递一些关于得房率、容积率消费的引导和意识。但是没有国家层面的标准,整个行业没有形成统一的推力。现在这个标准出来之后,我们昨天包括前一段时间陆陆续续的看到今年有一些品牌推新品的时候,会专门的把容积率的卖点作为重要的指标向用户去推荐。

所以这个是对整个行业竞争的转变,另外一个,对整个行业品牌格局的再次集中,我们判断对于中国家电产业来说,即使是现在处在龙头后面的二三线的品牌,因为中国的能力实在是太强了,我前两天见了一个广东的企业,中山那边的一个小企业,很小,专门做出口的,做洗衣机出口的,它说在今年开年以来业务翻倍的涨,订单已经排到了明年的一季度,他说根本不愁增长。我们就说为什么?大家普遍反映的是销售不好、业绩不好,为什么你的业绩会这么好?他说:全世界现在只有中国有电,只有中国有便宜的电,只有中国有产能,所以说我们看到整个海外在发展人工智能的过程中,对电网、对电力的消耗,包括中东的能源战争爆发之后,我们会看到很多白电的,原来是在日本、韩国的供应商,上周见了一些供应商的时候,他们基本上有的就把白电的产线停掉了,反倒来中国去寻找白电的供应商。

整个世界局势的动荡更加加强了中国家电产业核心的竞争能力,所以针对这一块来讲,对整个中国的品牌,中国的家电生产企业,在全球的竞争力和份额的提升会起到更好的推动作用。

另外一个就是对于全年的预判,我们觉得整个市场到现在来讲,大家不必过分悲观,我们的核心理由有几个:

一是我们把政策执行期间,2024年9月到2025年9月政策补贴期和正常没有补贴年份大家电所有的品类做了一个类比,我们发现大家所担心的市场透支这个量比没有补贴的时候多出了15%,整个政策有透支,透支了多少呢?透支了15%。透支了15%,如果体现在未来15个月的市场的话,每个月跌一个点就跌12个点,很简单的推算,不用特别悲观。去年的四季度,包括今年的一季度,两位数的下滑,在很大的程度上已经把一些很悲观的预期,包括很悲观的结果,其实已经呈现出来了。

二是去年我们在做消费者国补的调查当中,其中只有70%左右的人,当时有国补的资源购买了,但是还有30%的人在观望,他一直没有购买,后面国补的资源就退出了,退出之后他没有达成购买的意向。所以导致这部分用户,有购买的意愿、购买的潜力,但是没有购买,今年会产生购买,所以这是第二个。

三目前看到整个来讲这一波的政策集中释放的是替换需求,和08年释放的是新增需求,新增需求有政策就买了,从没有到有有一个很急切的想要拥有的期待,但是他在有和有更好之间,包括经济低迷的都会抑制他去购买换新的意愿,所以政策在替换的需求和新增需求之间的杠杆效应是不一样的,所以这一块我们判断整个四季度开始,我们看到整个从低谷慢慢会走上来,整个市场会向上实现增长。

另外我们对全年的判断,虽然四季度会实现增长,但是我们看到整个一季度,包括二季度我们判断也不会特别好,全年冰箱产业会实现负增长,但是负增长的幅度也是个位数,不到6%金额的负增长。

另外我们对整个冰箱产业有四个大的趋势,分别做一下讲解:一是品类的优化,刚才成老师也讲过,冰箱产业的门类,包括在新的标准里面,也把门数的指标做了一个修正系数,这个是很有必要的,中国冰箱的生产企业,多门的产品出口量是很大的,尤其是十字这种产品,目前在整个中国线下市场当中,多门的十字和法式几乎占了80%的市场份额,去年年底不到80%,今年一季度我看这个数字的时候已经超过80%了。

所以整个市场来讲,核心的增长引擎就是十字和法式的产品,这两个目前来讲在中国对比全球其他地方冰箱的龙头企业来讲,也是我们核心的具有结构性优势的品类。另外一个就是法式的产品接过十字的增长之后,我们看到去年整个法式嵌入式改造,迎来了整个法式产品高速的增长,去年线上线下增长最好的核心的品类就是法式的产品,包括法式四门的,甚至部分的企业推了个性化的法式五门的产品,所以这一块来讲,今年我们看到增长是实现了不错的增长。第二个就是我们看到大的容积的产品在快速的增长,过去的5年,整个冰箱的平均容积,线下是平均涨了50升,线上平均涨了100升,所以整个幅度来看这个涨幅相当于什么?2015年的时候我算过一个数,那个时候整个家庭里面,一个人对冰箱容积的需求大概是80升左右,所以相当于是涨出了一个用户需求的容积,所以就这一块来讲,目前这一块算是一个比较大的,核心的产品也聚集到了500升到550升,很多厂商的畅销产品其实我们也看到大家的型号都变成了五零几。

所以这个时候会导致一个问题,大家的产品同质化程度很高,在这个背景之下,大家用大容积,第一个方向就是去迭代,大容积+嵌入+精细化的分储,这个是两个核心的方面,精细化分储旗下有做成法式三门的、有做成法式五门的,甚至个别品牌特色比较强的做成六门的产品,包括今年推出的七门的产品。另外就是法式十字的产品,另外我们去年也看到个别的厂商对于对开门的产品也在做嵌入式化的改造,目前来讲这个品类的嵌入式化的改造是比较缓慢的,因为对开门的单价被打得有点打穿的意思,所以导致大家在这一块的投入相对比较克制,但是我们认为这是一个机会,对开门核心的用户还是有的,它有一定的消费人群,但是嵌入式化的产品相对来讲供给是少的。

另外一个就是我们看到在叠加了大容积+嵌入+精细化分储之外,大家会发现向更大容积走的时候,我们现在要平嵌之后,深度锁到了60以内,高度因为身高的原因和其他的原因限制到了1.9米,大家要做更大容积的时候冰箱就只能够做宽了。所以我们看到原来的做法式,做十字的时候基本上830、860,就是大家能够选择的宽度,但是这些宽度能够做出来的平均的容积都是在500升到550升。

所以我们去年看到海尔和悦形成爆款之后,很多其他的品牌,今年我们看到海信系一些大冰箱的产品陆续做到600升以上的产品,这个时候整个冰箱平台就逐渐向900以上的宽度在发展,启动了新的平台。我们看到新的平台启动之后,基本上我们看到最低的也能够做到580升左右,有的做得好的就在600升以上,未来在大容积的基础上,第一个方向点,叠加了精细化分储+嵌入式改造。另外一个点是非常重要的就是启动新的宽度平台方向,推动整个新的超大容积产品落地。

第三个来讲,就是整个价格锚点的升级,我们看到线上线下是两个不同的市场,均价的差异很大,但是我们要看到一些很重要的变化:一是线上的高端持续在提升,线上6000+以上的产品占比在持续提升,线下也跟以前发生了比较微妙的变化,以前线下是单边升级。一万块钱以上的冰箱占比越来越高,甚至15000+以上的占比越来越高,达到50%以上的占比。但是从去年开始到今年的一季度结束的时候,我们会发现,大家可以看到这里有很微妙的变化,低端的在线下占比在上升,虽然上升不大,从去年的26%上升到了29%,今年一季度的时候我们再复盘的时候,看到的不仅仅是冰箱线下的6000-的,洗衣机线下2000块钱以下的,3000块钱以下、4000块钱以下的,包括油烟机、燃气灶,1000块钱以下的燃气灶,份额是比以前翻倍的。

所以我们看到各个产品的线下,性价比的市场,重新在起量,所以这个相对来讲和以前的竞争来讲,线下单兵升级又出现了新的变化,整个线下在规模下降、流量稀缺的背景下,它也要全价值链的去获客,以前线下用户缺的时候,进来一个导购想要推一个低端的时候,提成很少的,他不愿意推的,把这个用户消灭了,使劲推一个高的。但是用户就这么多钱的时候,这个时候就会发现,苍蝇再小也是肉,所以我们看到厂商、渠道商,包括用户,线下的性价比的盘子又逐渐的在开始回升。

另外一个来讲,就是我们看到整个产品价格的变化,这个变化其实对我们整个来讲,看到线上线下的价格,在行业好的时候,我们看到去年一季度政策资源充足的时候,线上线下均价齐升,都是同比大幅度的增长,到二季度的时候我们看到竞争激烈的时候,线上的价格就开始下降了,开始负增长,但是线下的价格仍然挺住,还在小幅度的增长,但是到三季度、四季度开始的时候,双线均价都开始了惨烈的价格战的博弈。

另外一个就是我们看到整个的增长动能,第一个就是我们看到线下的高端的1万块钱以上的市场以及刚才讲到的线下的性价比的市场,另外一个核心的就是线上的6000块钱以上的产品在快速的起量。

另外一个就是我们看到,整个冰箱产品,除了我们讲到的嵌入、浅色系、大容积之外,现在新的一些技术,除了做嵌入、浅色系、零嵌、大容积之外,我们看到一些新的功能的叠加上,制冰成为了大家纷纷发力的一个非常重要的点。去年的线上和线下制冰功能的渗透刚刚起步,都是个位数,线上6.8个点,线下9.8个点,这是整体的,但是从整个高端市场来看,8000元以上的线上的就百分之二十多,线下的百分之三十,到今年一季度结束的时候,这个数据变成什么样子?线上和线下高端的,8000+以上的,一万以上的占比达到了50%,带制冰功能,整体市场线上线下全部都到了两位数以上,所以这个市场是在快速的爆发出和整个冰箱市场体感完全不同的增长的态势,所以我们看到整个承压,但是结构性的机会还是很明显的。

另外一个来讲,就是我们看到新的AI技术的应用,包括一些龙头品牌,我们看到海尔在持续的深耕迭代基于AI之眼的技术,包括一些大模型的应用,包括大模型AI技术的应用等等这些厂商都不断的在向冰箱这个产业、家电这个产业,把一些成熟的能够给用户带来升级体验的一些新技术在引入这个产业当中。

今年在一季度做了4000份的用户调查,调查的过程当中,第一个就是用户愿不愿意为带AI功能的产品去支付溢价?我们调查的结果,有60%的用户是接受对于AI产品支付溢价。另外一个数据就是在冰箱领域大概就11%的用户他是接受我买下一台冰箱的时候,我的这个冰箱就要是AI冰箱,就是要带AI功能的,所以这个来讲,就是我们对未来整个AI在冰箱上的一个核心的种子用户就是11%。另外就是我们之前做智能的时候,很多是被动的用户基于手机的APP等等对冰箱的操控,现在来讲,很多的AI技术变成了对用户主动的关怀,主动的对食材的管理,所以这个也能够从一定的层面为用户提供独特的情绪价值,从场景化到生态化到情绪价值的提升。

最后简单的做一个总结,2025年冰箱市场将会从市场的规模为王到价值深耕,一些新兴的品类将会呈现出蓬勃发展的态势,今天的分享就到这里,谢谢大家!