A股家居厨卫板块即将迎来一家新上市公司,那就是位于广东佛山五金产业集群的悍高集团。但IPO前夜,围绕悍高集团的业绩高增疑云却是资本市场始终高度关注的问题。

7月11日,悍高集团发布公告称,公司首次公开发行股票并在主板上市的申请已经深交所审议通过。作为一家以厨卫家居、五金龙头为主营业务的公司,悍高此次IPO目的明确,即利用资本市场实现募资扩产。

但其所处家居厨卫行业目前内卷严重,尤其是2023年以来,伴随我国房地产市场的“入冬”,家居厨卫市场高度承压,相关企业减产停产,甚至破产清算者不在少数。悍高在这个时间点进行募资扩产,无异于一场前路未明的“豪赌”,赌得是房地产市场3年后能否回暖。

招股书显示,悍高集团此次将发行4001万普通股,募集资金4.20亿元,用于公司智慧家居五金自动化制造基地、研发中心以及信息化建设等项目中,其中家居五金自动化制造基地是悍高投入的重点,目前悍高已自筹资金投入相关建设,待IPO募资到位,则计划以募集资金置换出前期的自有资金,整个项目建设预计持续3年。

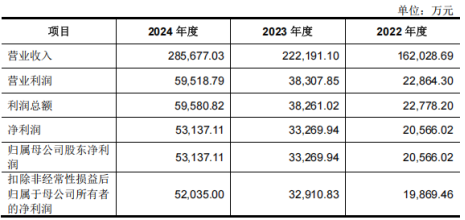

从招股书中披露的信息看,悍高集团近3年的业绩状况不可谓不优秀,2022-2024年,公司分别实现营收16.20亿元,22.22亿元和28.57亿元,年均复合增长率可达32.78%;此外,相应的扣非净利润分别为1.99亿元、3.29亿元和5.20亿元,年均复合增长率更是达到61.83%。而近日,其披露的2025半年度业绩预告显示,悍高集团1-6月实现营收13.87亿元-15.02亿元,预计同比增长17.04%-26.77%;扣非净利润预计为2.29亿元-2.58亿元,同比增长20.80%-36.44%。

在家居厨卫市场高度承压的大环境下,悍高集团业绩和利润的持续高增长引发投资者质疑,而质疑的焦点集中在悍高集团销售业绩是否“掺水”。

以同样做家居厨卫,龙头五金等主营业务的箭牌家居为例,2023年,其受国内大环境影响,业绩增长开始放缓,当年报告营收76.48亿元,同比微增1.76%,扣非净利润则同比下降27.57%,录得3.9亿元。2024年,箭牌营收进一步下滑,录得71.31亿元,扣非净利润更是同比下降92.59%,录得2903.8万元。不独箭牌,在悍高招股书中出现的相关类似企业如欧派家居、海鸥住工、松霖科技等,近两年来的国内营收和利润均出现较大幅度下滑。以同悍高体量规模较为接近的海鸥住工为例,2023年和2024年分别实现营收29.04亿元和28.54亿元,分别同比下滑11.86%和1.73%,扣非净利润则分别亏损2.43亿元和1.24亿元。到2025上半年,公司业绩预告再度预亏。

事实上,不独国内的家居厨卫、五金龙头企业,包括TOTO、骊住、汉斯格雅等国际家居企业,在近两年都遭遇了营收的滑铁卢,而其业绩下滑的重要诱因便是中国区营收的下滑。

在同类企业均遭遇业绩困境的当下,公众对于悍高集团持续高增的营收与净利润是否“失真”的质疑也便“有的放矢”了。

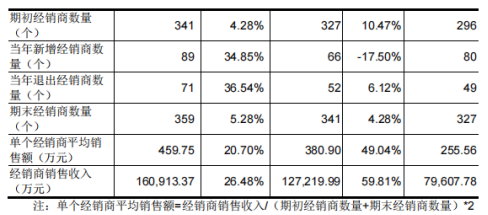

在悍高集团的招股书中披露了公司每年期末的经销商数量,其中2024年期末,悍高经销商数量为359个,单个经销商平均销售额为459.75万元;但是2022年期末,悍高经销商数量为327个,而单个经销商平均销售额为255.56万元。两年时间内,即使经销商有进有退,单店质量有升有降,但公司如何在2年时间能让单个经销商业绩提升大约1倍左右呢?毕竟,行业正在经历寒冬,而这两年全国的家居厨卫经销商都在叫苦不迭。悍高营收的持续高增长,到底是由消费者贡献,还是由经销商库存积压贡献呢?

回到悍高此次IPO募资扩产的问题上,自2022年悍高集团启动上市辅导后,深交所便对其所处行业地位、竞争优势以及未来业务发展的可持续性提出了问询,对此,悍高集团方面称,截至目前,房地产行业的宏观调控政策和房地产市场波动“暂未对公司经营业绩产生不利影响”,主要由于公司所处行业集中度较低,公司作为行业内拥有一定知名度的中高端品牌,市场接受度在不断提高。但是,若未来房地产调控政策导致房地产市场景气度下降,公司所处行业“仍将受到一定影响”。

7月21日,悍高集团股票即将迎来正式申购,伴随其登陆二级市场,中国家电网将持续关注其业绩变化。