近日于港交所挂牌上市的几家家电家居相关企业,意外地在上市首日均遭遇“破发”现象,前有家电上游供应链厂商三花智控(6月23日上市),后有智能家居解决方案提供商云知声(6月30日上市),这中间,还有一家厨小电企业同样未能逃脱首日破发的怪圈。它便是以生产制造电烤炉、空气炸锅、电热水壶、搅拌机、打蛋器等厨房小家电为主的湖北香江电器。

香江电器于6月25日在港交所敲响上市钟声,结束了其长达八年的资本长跑。然而,上市首日便遭遇“当头棒喝”,股价大跌11.89%,报收2.52港元/股,较之2.86港元/股的发行价,已然破发。截止7月7日收盘,香江电器股票收盘价进一步下跌至2.22港元/股,持续走低的股价走势,引发了市场对这家厨房小家电企业未来发展的诸多担忧。

何以上市就破发?

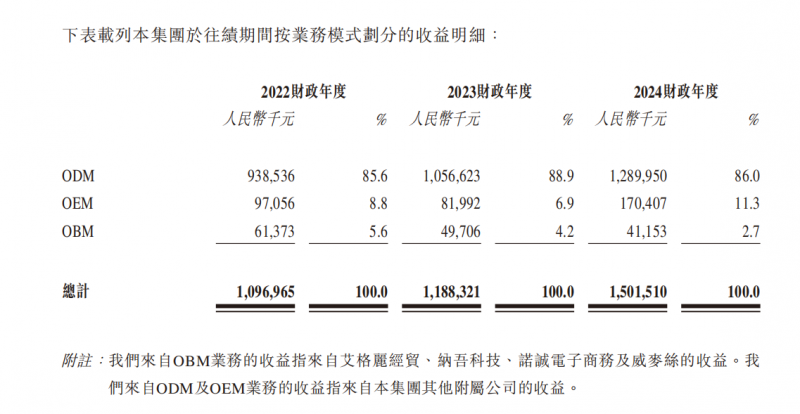

翻开香江电器的招股书,关于这家企业“为何上市就破发”的问题不难找到一些线索。首先在业务构成上,代工属性几乎贯穿了该企业所有关键数据。招股书显示,2022-2024三年间,香江电器ODM/OEM业务占比持续攀升,分别为94.4%、95.8%、97.3%,对应OBM(自主品牌)收入占比不断被压缩,从2022年的5.6%一路下滑至2024年的2.7%。这种模式下,香江电器虽然承接了沃尔玛、Telebrands等国际巨头的订单,但本质上仍是产业链末端的“打工者”。

代工模式的枷锁日益沉重,客户结构的危机也在悄然蔓延。2022-2024年,香江电器前五大客户贡献收入占比分别为62.4%、72.4%及77.9%,呈逐年递增之势。其中最大客户占比长期维持在20%以上。这种“把鸡蛋放在少数篮子里”的策略,已经显露出潜在的风险隐患,招股书中提及,公司曾因四名主要客户暂停付运导致订单波动,虽然后续恢复,但这一事件无疑暴露出香江电器供应链的脆弱性。并且更值得注意的是,香江电器的五大客户基本以美国公司为主。在2022 -2024年这三年里,其五大客户中分别有四家、五家和五家为美国企业。

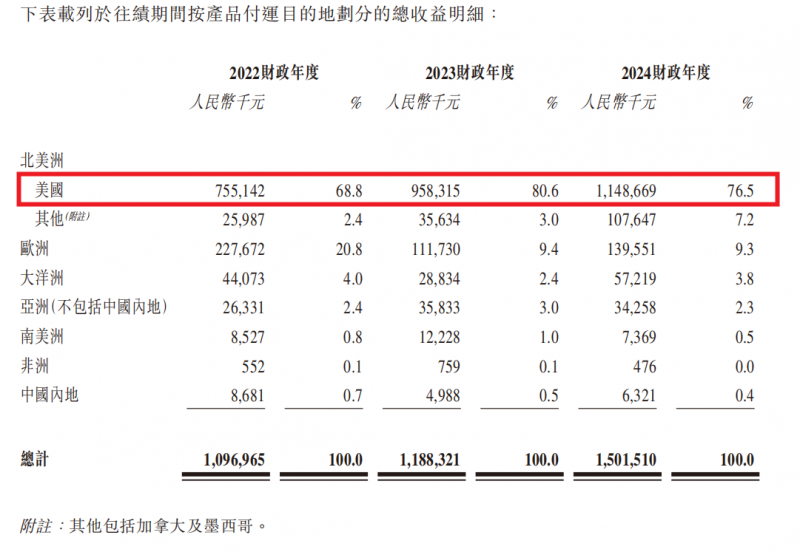

对北美市场的过度依赖使香江电器陷入了一种极为被动的局面。2024年,香江电器83.7%的收入来自北美,而以美国为付运目的地的产品销售额占其总收益的比例达到76.5%。这种地域结构使其业绩与美国关税政策高度绑定,2019年中美贸易摩擦期间,该企业就曾因25%的附加关税被迫将半成品转运至印尼、泰国组装,以规避成本压力。尽管目前东南亚生产基地已部分缓解这一风险,但考虑到接下来美国的关税政策难以预测,包括印尼、泰国在内均为美国加征关税的对象(美国最新关税政策,从8月1日起将对印度尼西亚、泰国分别征收32%、36%的关税),香江电器的成长前景恐存在较大变数。国证国际证券在香江电器IPO点评中也指出,香江电器的弱项与风险在于,依赖少数主要客户,客户结构集中且单一;以及美方频繁升级针对中国商品的关税,关税问题仍不确定,影响客户下单意愿。

随着企业的经营风险与单一市场依赖隐患逐渐浮出水面,资本市场的估值差异更是将这种潜在问题进一步放大凸显。对比同行,以2024年净利润对应PE来计算,美的、苏泊尔、九阳、新宝股份市盈率分别为13.78倍、18.67倍、67.88倍、9.99倍,而香江电器仅为6-7倍,显著低于同行,这一估值差距已然反映了资本市场对香江电器盈利模式可持续性的疑虑。那么,香江电器该如何扭转资本市场的悲观预期呢?

如何扭转资本市场悲观预期?

从厨小电行业整体形势来看,国内市场已经连续两年零售额出现下滑,行业增长乏力,市场竞争愈发激烈,价格战此起彼伏。这种形势下,小家电出海成为了不少企业寻求增长的新路径。根据中国机电产品进出口商会数据显示,2024年我国厨房小家电累计出口金额199亿美元,同比增长9.1%;累计出口数量10.4亿台,同比增长18.6%。香江电器在出口业务方面具有一定基础,但其过于集中的市场和客户结构限制了其进一步拓展海外市场的能力。如果能够分散市场布局,降低对单一市场和客户的依赖,积极开拓新兴市场,如东南亚、欧洲等地区,或许能够打破当前海外业务发展的桎梏,为业绩增长植入具备多元韧性的抗风险因子。

另外,从产能制造来讲,目前香江电器在国内市场的7个制造基地,以及在印尼、泰国工厂的跨境布局,一定程度构成了应对贸易风险的实体屏障。本次香江电器港股IPO募资规划中,计划将41.9%的资金投入泰国工厂建设,37.3%用于新研发中心搭建,15.8%用于自动化与数字化升级改造,若能实现“海外产能基地+研发技术迭代+智能制造升级”的协同,或可提升成本管控灵活性。

当然了,问题的关键还在于品牌化突破。在品牌建设方面,香江电器自2016年起就开展了OBM业务,孵化出自有品牌“WeighMax(威麦丝)”、“Accuteck”、“Aigoli(艾格丽)”等,但就如前文提到的,目前其自主品牌的营收占比仍较低,且呈逐年下降趋势。对此,香江电器需要制定更加完善的品牌发展战略,加大品牌推广力度,提高品牌在国内外市场的影响力。在此方面,可借鉴新宝股份收购摩飞品牌的案例,通过资本运作获取成熟品牌经营权,逐步从代工向ODM+OBM混合模式过渡。招股书中,香江电器也提到,未来计划探索并寻求投资及收购市场上具有增长潜力的现有品牌拥有人的机会,并提供与其现有品牌组合互补的协同效应,以节省OBM业务拓展的初步成本及减低建立品牌的风险。此外,在产品上,香江电器也需要进一步加大在研发方面的投入,提升产品的技术含量和附加值。如针对空气炸锅等厨小电“功能集成化”趋势(集成微蒸烤功能的空气炸锅正成为市场新宠,在海外市场渗透率也逐渐提升),香江电器可联合客户开发模块化产品,争取设计环节的溢价权。

背负着上市破发、股价一路跌跌不休的压力,上市后的香江电器亟待将战略规划转化为市场可见的成长动能。若能切实落实多元市场布局,让产能、研发、制造协同发力,以品牌建设打开价值空间,或许能逐步消解资本市场的疑虑,在全球厨小电产业重构中找到属于自己的坐标,让股价走势与转型成效形成正向呼应。