拼多多的电商生意要出海了。

据报道,拼多多跨境电商平台将在本月上线,首站美国。

就在几天前,拼多多刚刚发布了一份亮眼的财报,不仅实现连续5个季度盈利,而且在疫情之下盈利还大幅增长。曾经以亏损换用户的拼多多,成功跻身国内电商第一梯队,而且证明了自己持续赚钱的能力。

然而,出海战略让拼多多的前景再次面临不确定性。

出征海外,除了亚马逊、Shopify、Shein等“强敌环伺”之外,非本土作战的拼多多还要面对水土不服的问题:消费习惯、商品偏好和物流网络……中、美两国的电商生态存在很多不同,这也决定了拼多多不能照搬原来在中国的模式。

最直观的挑战还是在获客成本上:没有微信群“帮砍一刀”的拼多多,如何吸引低价优质的流量?对于拼多多而言,这无疑是一次白手起家式的“创业”。

好不容易在国内赚钱的拼多多,能打好这一战吗?

美国电商营销=“肉包子打狗”?

拼多多出海的竞争优势,恐怕还是在低价。

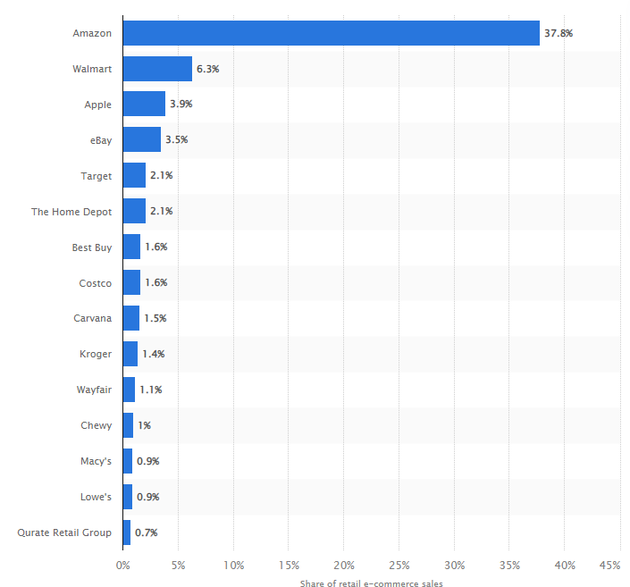

如今美国零售电商依然是亚马逊“一家独大”的格局。据市场数据统计网站Statista消息,今年6月亚马逊以37.8%的市场份额遥遥领先,其份额比沃尔玛、苹果、eBay、塔吉特等一众平台加起来还要多。

几乎可以说,亚马逊“承包”了美国中产家庭日常消费的大部分需求。

其他平台也各有“主阵地”。比如苹果,它专卖昂贵的自有品牌。

但这并不意味着拼多多没有机会,对中国企业来说,价格永远是最大的优势。因此在人们看来,拼多多的主要目标还是下沉市场——这也是外界将其对标Shein的重要原因之一。

亚马逊在美国零售电商市场的份额近4成 图源statista Shein的爆火,固然受柔性制造和社交传播的加持,但它很大程度上也满足了外国人对“低价”的需求:Zara一件小连衣裙可以低到30多美元,但同样的衣服SHEIN只要半价、甚至低过10美元。

但对于拼多多来说,再想复制Shein的低价优势,可能并不容易。

原因不在于产品,而在于运营环境的变化。

在美国,拉新正变得越来越贵。

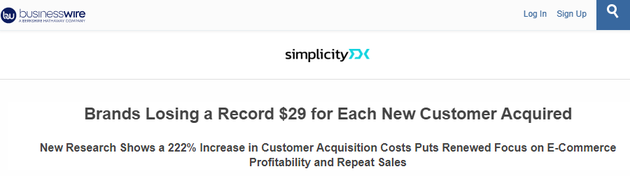

“美国商业资讯”(BusinessWire)网站今年7月援引电子商务服务商SimplicityDX的研究称,如今获客成本的高涨正在影响电子商务行业的盈利能力。在2013年,每获得一个新客户,商家平均损失9美元,现在则要损失29美元。

“8年时间里获客成本上涨了222%” 美国商业资讯报道截图 更大的坏消息是,近年来电商平台的销售利器——“智能算法推荐”,也遭遇了政策的当头一击。

iOS 14.5的发布带来苹果“最强隐私新规”、第三方cookies走向消亡、《加州消费者隐私法案 》(CCPA)和欧盟《通用数据保护条例》(GDPR)的推出都进一步收紧了消费者隐私保护。如今,数字营销的精准度已经大打折扣。

国外风行的“社交网站购物”,虽然吸引了眼球,但是很难在品牌和消费者之间建立持续的、稳定的关系;日益上升的退货率也影响着有关企业的收入表现……美国的流量市场,正在悄悄变天。有跨境从业者对《晚点LatePost》表示,美国每订单用户成本约20美元,欧洲情况近似;东南亚则为5-8美元。

海外电商平台的获客投入,越来越像“肉包子打狗”,难以看到回报。

VTEX分析师朱厄尔(Jordan Jewell)表示,几年前数字营销还很划算,但现在很多品牌方和零售商却开始“返璞归真”了:他们将个人性化定制的纸质宣传单投放到居民家中,用来获取新客户——最后一算,这比数字营销还要划得来。

此番出海,拼多多在向商家和消费者展示诚意的同时,也需要展现更多创意。

大洋彼岸没有“微信砍价群”,拼多多需要讲述新故事?

在国内,社交流量是拼多多成功的关键。

从阿里和京东的两强格局中,拼多多异军突起成长为第三极,恐怕微信要拿头功。

2020年,拼多多活跃买家数超过了阿里巴巴,这除了归功于庞大的下沉市场,另一方面也离不开微信带来的社交流量。

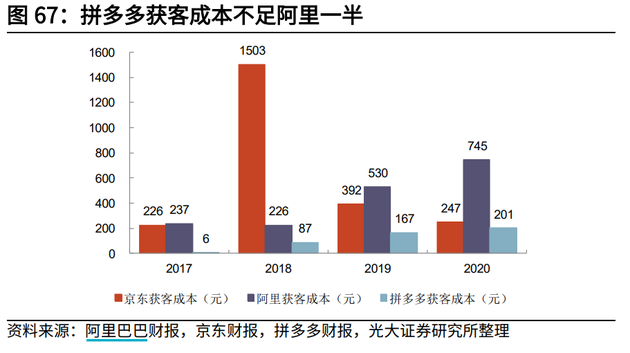

获客成本最低,是拼多多崛起的秘诀。2017年,拼多多获客成本是6元,比阿里(237元)的个位数零头还要低。即使后来获客成本水涨船高,但是拼多多也一直保持着优势。“亲,帮我砍一刀”,成为很多人共同的记忆。

图源光大证券 尽管后来微信生态发生了变化,拼多多也开始借力“百亿补贴”布局一二线城市,但是在拼多多的“初创期”,微信带来的巨大且优质的流量是功不可没的。出海美国,没有微信流量加持的拼多多,还能把之前的故事再讲一遍吗?

拼多多出海做跨境电商,面对的困难不仅仅是流量。

以下沉市场起家的拼多多,会与美国的中产阶级产生什么样的火花?美国物流包裹基本被美国邮政(USPS)、联合包裹服务(UPS)、联邦快递和亚马逊物流垄断,拼多多又怎么解决“包邮问题”?如果出现商品纷争,不同的法律环境又新增哪些变化……

拼多多,或将面临一场不小的考验。

好不容易赚来的钱就这样花出去了?

要想撬动市场,就得加钱。“烧钱”,拼多多并不怕。

单从二季报数据上来看,现在的拼多多可谓是兵强马壮,志得意满。二季度拼多多营收314.4亿元,同比增长36%;在美国通用会计准则下,拼多多期内实现归属于普通股股东的净利润89亿元。

这已经是拼多多连续第五个季度盈利了。

在二季度财报电话会议上,拼多多董事长兼CEO陈磊也表示,海外业务是拼多多看到的机会之一,拼多多看到了在这里创造价值的可能性。很多业内同行取得的良好成绩,也让拼多多相信,这是一个值得尝试的方向。

综合财新网和《晚点LatePost》消息,拼多多即将上线的跨境电商平台暂定名为“Temu”。其模式将效仿跨境电商独立品牌SheIn,目前正在全品类招商。应用预计9月上线,首站将面向北美市场。

拼多多出海,还能否维持亮眼的财报?

在经历了过去几年的烧钱大战和高增长阶段之后,本土电商行业的“高增长见顶”几乎已成定局。不客气地说,中国电商行业,未来势必要从数量向质量转变。电商企业大战,不再是市场份额和规模效应的比拼,而是在“降本增效”上见输赢。

会烧钱,流量大不是啥本事,能赚钱、能省钱、会过日子才是真功夫。

今年二季度,被认为是国内电商最艰难的一个季度,很多人认为疫情反弹会影响消费。可一看财报,电商企业竟然都赚钱了?

除了拼多多,二季度京东的业绩也同样优秀,经营利润38亿元人民币,去年同期为3亿元,同比增长1160%。

平台赚钱的共同原因是:“烧钱”变少了。

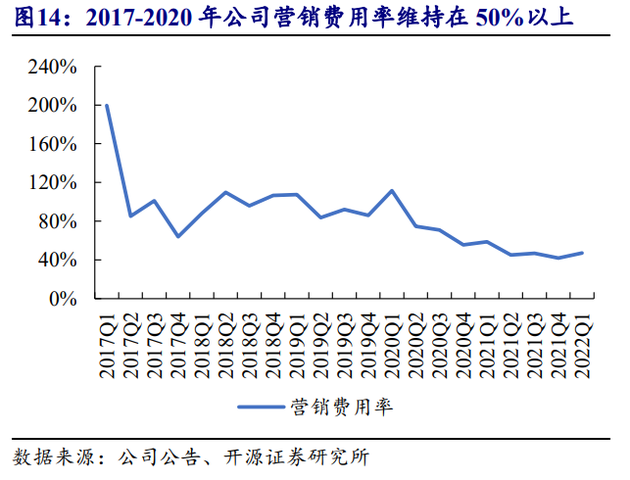

二季度因为疫情等影响,拼多多的业务活动和投资活动受到一定的影响。销售费用率的持续大幅下行,为拼多多释放了更大的盈利空间;京东旗下社区团购平台京喜拼拼也进一步收缩了业务线……

疫情之下,所有企业都变“老实”了,原先烧钱的活动不烧了。差别仅在于有的企业是主动瘦身,让那些补贴过大、亏损太多又看不到明确前景的业务出局;有的企业是想烧没地方烧,或者说暂时没烧出去。

今年Q2拼多多费用率为47.05%,其中销售费用率为36.08%,同比减少8.99% 图源开源证券 对拼多多来说,他们的心态更像是:

骑着自行车逛酒吧,该省的省,该花的花。

在二季度财报电话会议上,拼多多方面表示:“我们仍然处于发展阶段(development stage),而不是稳定阶段(stabilized stage)……我们不仅需要不断探索,还需要抓住关键机遇,并展开相关投资。”

跨境电商,是拼多多的众多探索之一。首站美国,对于好不容易实现盈利的拼多多而言,这也会带来不小的压力。不过这场新的考验,也不见得就是一场坏事。

中国制造业、信息行业、物流行业等“基础设施”的发达,以及营商环境的不断优化,才是电商行业能够快速崛起的内在支撑。放眼过去,中国电商之所以蓬勃发展,是因为享受到了国家发展的时代红利,是国内庞大的消费市场为企业提供了动力。

中国“基础设施”的完善,让“低价”成为一种可能。国内各行各业的普通生产者,以及不同地域、不同偏好的消费者,都能共同参与到以电商平台为关键节点的整个网络中来。

拼多多出海美国,“非本土作战”,无异于一场远离本土的“独立赶考”。这既意味着压力,也意味着在解决这些问题的过程中,拼多多有机会进一步释放和打磨自己的潜力。

在美国烧钱营销效果不佳的大环境下,拼多多能否探索出一条更加健康的经营策略?

CopyRight © 2000-2024 北京协联源景信息科技有限公司 版权所有 | 京ICP备06048635号