苹果公司研发的第一代iPhone于2007年6月29日正式发售。它的出现不仅颠覆了历史,也变为了一个历史节点,推动了智能手机走进千家万户。然而,近年来智能手机行业的创新出现了停滞。然而再度颠覆产业的下一个节点也许即将来临,据国内外多数媒体报道,多家公司明年研发重头都瞄准了一个新方向—柔性可折叠式智能手机(foldable smartphone)。

(柔宇科技公司的柔性屏 via:柔宇公司官网)

智能折叠手机的“阿凡达”,谁已站队?

2009年,电影《阿凡达》的出现带动了3D电影相关产业的重大突破和发展。如果将阿凡达比作一种产业现象和趋势的话,那么手机产业链上诸企业对智能折叠手机这个“阿凡达”现象是否已开始排兵布阵?

2018年10月31日下午,深圳柔宇科技公司在北京发售了全球首款可折叠柔性屏手机——FlexPai(柔派)。它采用了该公司自主研发的全球首款全柔性显示屏,柔宇“蝉翼柔性屏第二代”来替换目前市面上智能手机的玻璃制屏幕,实现屏幕反向0至180度区间任意角度弯折,而可折次数多达20万次以上。该机日常使用中,单面对折可仅剩4.0英寸、机身厚度为7.6毫米,展开后可达7.8英寸。

(柔宇科技公司的柔派 via:柔宇公司官网)

虽然第一个成功研发出量产产品的是行业新生者,但实际上业内领军公司此前便对该方向充满兴趣。联想,早在2016年美国旧金山的Lenovo TechWorld展会上就发布了一款智能折叠概念机。经过一年更深层研发与性能稳定性提升,隔年7月,在Lenovo Tech World 2017上公布了它的量产机Folio。无独有偶,韩国三星也在今年11月7日的Samsung Developer Conference 2018(SDC2018)发布会上,由公司营销高级副总裁Justin Denison展示了他们自主研发可折叠的概念机。三星称此屏幕折叠技术为 Infinity Flex Display。该机舍弃了传统的玻璃基板,改用复合聚合物材料来覆盖显示器,达到可柔性折叠这一指标。除此外,它还加上了一种将显示器盖粘合的新型柔性粘合剂,使显示屏双向折叠“数十万次”而不会降低性能。

( SDC 2018发布会上发布的系属Galaxy F的智能折叠机via:网路)

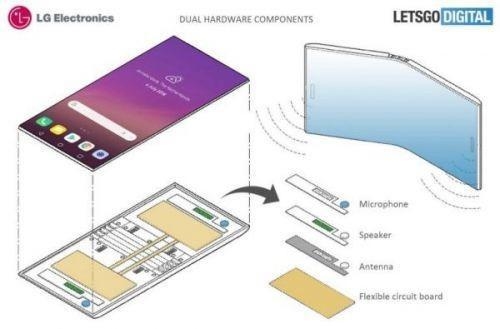

除了上述三家已研发出成果并成功发售概念机的公司外,还有众多公司正走在研发智能折叠手机的道路上。例如,小米将推出以转轴来实现折叠的智能机Mi Fold;LG电子,早在2014年底就向WIPO申请了专利并终在2017年11月运用到该公司生产的折叠智能设备上;OPPO,也迎头而上,于今年3月22日向WIPO提交了一项专利,内容涉及到“旋转结构”、“可折叠移动终端”和“铰链组装”等技术。另一些行业龙头级公司,例如华为,vivo等,均想抢占先机独霸市场,近两年来虽然产品研发消息虽然闹得沸沸扬扬,但保密工作却一直做地颇为出色,以至于无法获得任何研发进展的详细信息。

大势所趋,近年来越来越多的公司加入到“可折叠智能手机”这个日益庞大的技术研发队伍当中。可以肯定的是,不久我们将迎来一场技术革新的浪潮。

柔性AMOLED的“身前阴影”

目前行业内折叠显示屏幕的方式主要分为两种,一种是采用新的铰链结构,使两侧屏幕可实现向前向后的转动,达到显示画面最大化。第二类产品就是一体化产品,让手机通过一定角度的折叠或自动展开,达到显示屏幕最大化。严格意义上来说,加入转折轴的方法并不能够算真正实现了概念目标,而只是一种过渡到一体化整屏折叠的“斡旋”阶段。

(第一类屏幕折叠技术 via:网络)

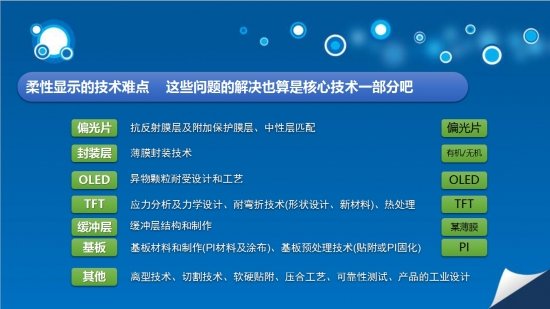

可折叠的实行与否,关键在与显示屏的柔性。一般来说业内分为三个阶段。第一个阶段是固定曲率,第二个阶段是能达到可弯曲或可折叠,而第三个阶段是全柔性阶段。第一阶段与第二阶段的差别在于弯曲次数和弯曲半径,第一阶段基本不可弯曲折叠,而第二阶段有一定的弯曲次数限制。第二阶段主要难度在弯折可靠性,而第三阶段与前面的差别在于弯曲半径和次数的不限性。目前实现它主要难度是硅基芯片不可弯折等技术层面问题。

当前,在建或规划中的柔性线多是固定曲率产品,甚至为回避风险都预设返回硬屏的备份设备。这些产线出产的屏体,出厂测试时除了平面显示的一般项目——主要看其静态使用的封装效果,判断其是否具备出货资格的良率检测外,还要考察其多次弯曲或折叠后达到第二阶段乃至第三阶段后,力学、电学、外观、微观耐受性。这方面的工作即使是早就“伸出手”的行业巨头三星也仍然在“”路上”。可见,目前量产制作拥有可折叠屏幕的智能手机依旧非常困难。

(柔性显示发展阶段 via:网络)

即使是攻克面板良率的难关后,还得重新探讨手机结构设计。苹果机壳供应链可成科技有限公司董事长洪水树表示“折叠会使得机身结构变得更复杂,对于屏幕尺寸的配合度必须更高,可以预料供应链会不断做出创新的设计,同时带来新商机。”

(现阶段行业面临瓶颈 via:网络)

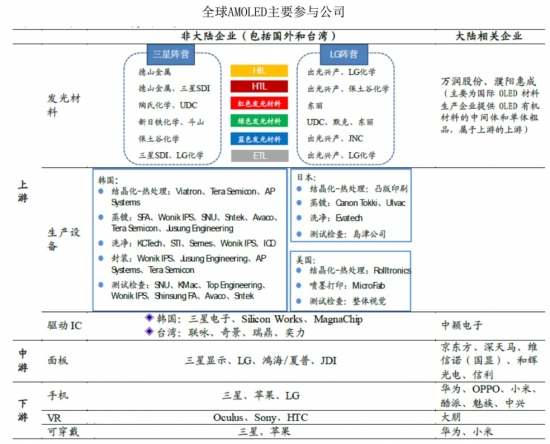

就像今年11月14—18日举行的高交会现场,京东方、维信诺、柔宇等公司均展出了折叠屏、弯曲屏、卷曲屏的样品。虽然众多公司都嗅到新商机,不甘示弱,加入到新市场。但目前能够量产柔性屏的公司仅有三家,分别是三星、京东方和LG。通过下游的手机商我们回溯产业链中游,原本2018年各面板厂制定的第6代柔性AMOLED产线应有6条,包括京东方成都6代线、三星Chonan6代线、天马武汉6代线,LGD Phju6代线、JDI Hakusan 6代线以及夏普 Sakai 6代线。

(柔性AMOLED产业链via:网络)

时至今年11月,国内夏普的6代线计划被取消,由4.5代OLED产线升级来生产柔性屏;日本的JDI也未有动静。另外三条产线也暂时未量产出成品。

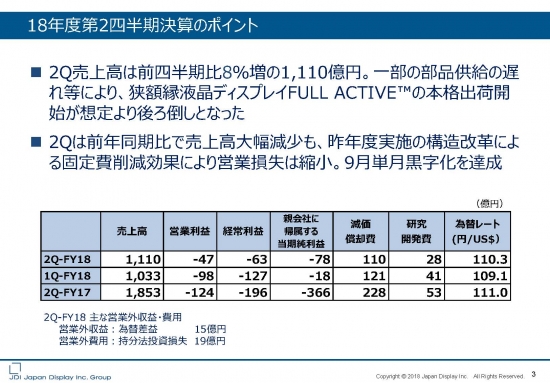

(JDI智能手机OLED从17年占业务比的18%下降到15%,中国市场竞争将越来越激烈

via:JDI公司官网)

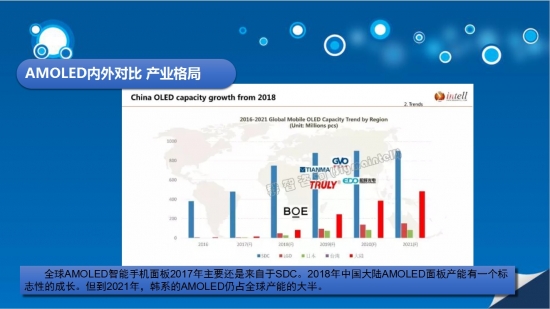

要想达到产业线稳定,既要解决柔性AMOLED的高门槛技术问题,又要解决助力资金链问题。虽然看似前途乌云密布,但对于新兴科技事物来说,也还算处于正常爬坡阶段。综合预计,柔性AMOLED的产率近两年将会逐渐稳定,大幅提升。接下来主要看行业终端厂商的需求和量产能力。另外,到2019年,预计又将有新的6条AMOLED产线计划量产,包括京东方绵阳六代线、和辉上海六代线、维信诺固安六代线、柔宇深圳五代半线、华星光电武汉六代线和信利安徽六代线。

(AMOLED产业格局 via:intell)

根据群智咨询(Sigmaintell)数据显示,预计2019年全球折叠智能手机发售规模约为90万台,同比于普通智能手机,尚许仍不足气候。但群智咨询高级分析师吴淑表示:“最终,这类产品才是AMOLED真正的进化方向。这是与LCD(液晶)产品形成差异的地方,也是AMOLED面板厂产能销量的关键。AMOLED面板厂家也在积极研发折叠产品,预计全球6G时代到来后,AMOLED柔性产业将于2020年左右集中爆发。”

看来,下一个“阿凡达”迟早会飞入寻常百姓家。但并不会像一些媒体预测2019年就迎来换机热潮。迎来真正的成熟稳定及火山式爆发现象,仍尚需时日。

(原创者:高雨旸)

CopyRight © 2000-2024 北京协联源景信息科技有限公司 版权所有 | 京ICP备06048635号